Arsitektur & Logika Sistem PPOB: Mesin Penggerak Transaksi Digital yang Tersembunyi

Memahami PPOB: Jantung dari Transaksi Digital

Di era digital saat ini, sistem Pembayaran Pascabayar Online (PPOB) menjadi tulang punggung dalam memfasilitasi transaksi keuangan yang aman dan efisien. PPOB (Payment Point Online Bank) tidak hanya sekadar alat pembayaran, tetapi juga merupakan arsitektur kompleks yang mengintegrasikan logika kecerdasan buatan, infrastruktur cloud, dan protokol keamanan terkini. Sistem ini bekerja sebagai penghubung antara pengguna, merchant, dan penyedia layanan finansial, memastikan alur dana berjalan tanpa hambatan.

Struktur Arsitektur PPOB yang Terintegrasi

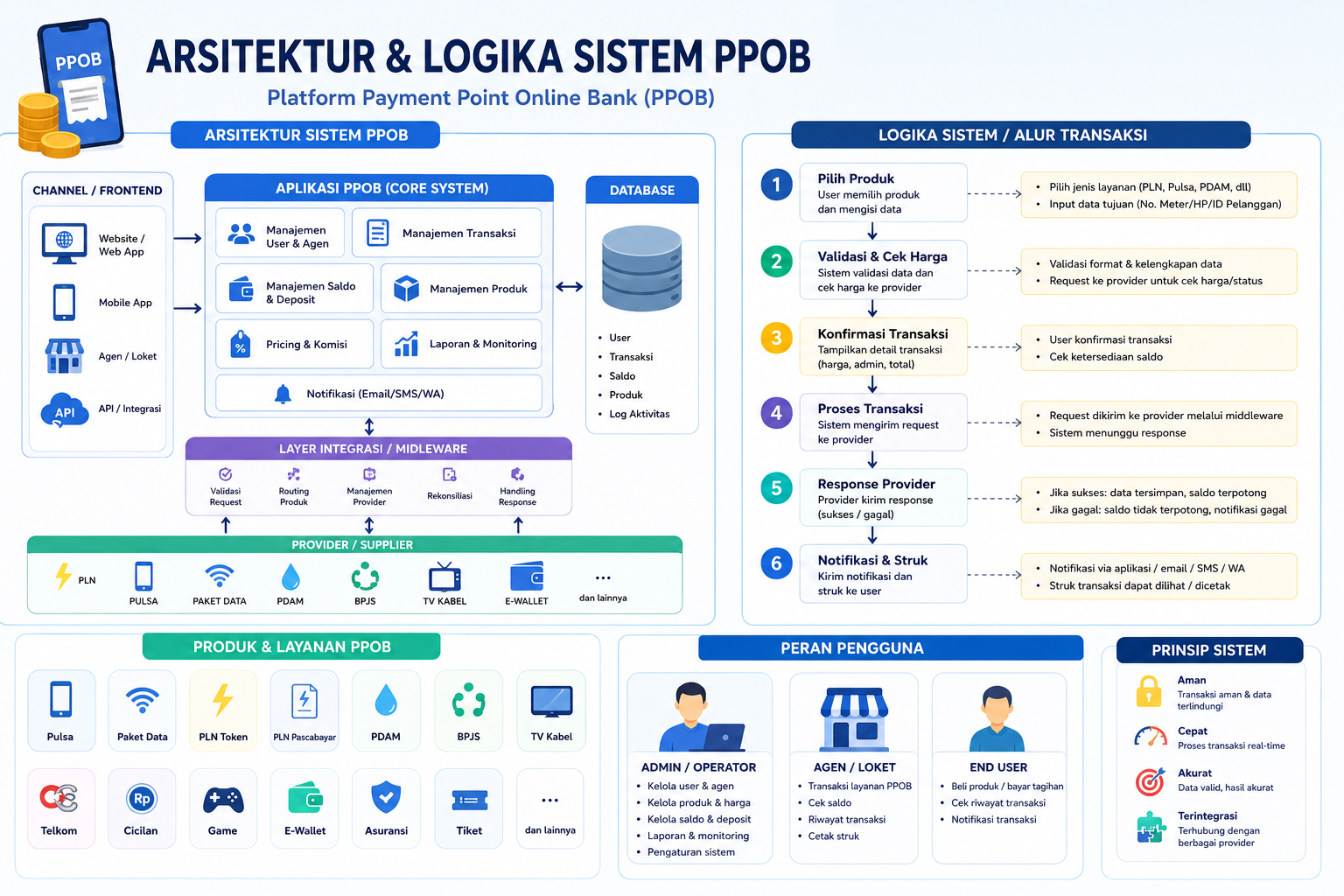

Arsitektur sistem PPOB dirancang dengan pendekatan moduler yang terbagi menjadi tiga komponen utama: payment gateway, user interface, dan backend processing engine. Masing-masing komponen ini saling terhubung melalui API (Application Programming Interface) yang menerapkan logika real-time untuk mengoptimalkan kecepatan dan akurasi transaksi.

- Payment Gateway: Berfungsi sebagai jembatan antara pengguna dan sistem pembayaran, memverifikasi identitas pengguna serta validasi metode pembayaran (kartu kredit, e-wallet, bank transfer).

- User Interface: Desain antarmuka yang intuitif memungkinkan pengguna melakukan transaksi dengan mudah, sekaligus meminimalkan risiko kesalahan input.

- Backend Engine: Ini adalah pusat kecerdasan PPOB yang mengolah data transaksi, menerapkan algoritma anti-fraud, dan memastikan kompatibilitas dengan berbagai platform pembayaran.

Menariknya, arsitektur ini tidak statis. Seperti yang dijelaskan dalam artikel The Invisible Orchestrator, sistem PPOB dirancang dengan prinsip scalability dan resiliensi untuk menangani beban transaksi massal tanpa kompromi pada kecepatan.

Logika Sistem: Kunci Keamanan dan Efisiensi

Logika di balik sistem PPOB bergantung pada tiga prinsip utama: keamanan data, validasi transaksi, dan pengelolaan risiko. Prosesnya dimulai ketika pengguna memasukkan informasi pembayaran, lalu sistem akan: 1. Memvalidasi data melalui two-factor authentication (2FA) atau biometric verification. 2. Mengenkripsi data sensitif menggunakan algoritma AES-256 untuk mencegah pencurian informasi. 3. Memproses pembayaran dalam waktu real-time dengan memanfaatkan sistem load balancing untuk menyeimbangkan beban server.

Salah satu inovasi terkini adalah integrasi machine learning untuk mendeteksi pola transaksi mencurigakan. Sistem ini dapat mempelajari perilaku pengguna secara dinamis dan memblokir aktivitas yang tidak sesuai dengan aturan keamanan. Dalam konteks ini, PPOB tidak hanya menjadi alat pembayaran, tetapi juga penjaga keamanan digital yang proaktif.

Keunikan Arsitektur PPOB: Integrasi dengan Ekosistem Digital

Apa yang membedakan PPOB dari sistem pembayaran tradisional? Jawabannya terletak pada kemampuannya untuk bersinergi dengan berbagai platform digital, seperti e-commerce, layanan publik, dan aplikasi mobile. Arsitektur PPOB dirancang dengan prinsip open API, memungkinkan merchant atau developer mengakses sistem ini tanpa harus membangun infrastruktur pembayaran dari nol.

Sebagai contoh, saat pengguna melakukan pembelian di platform online, sistem PPOB secara otomatis menghubungkan pengguna dengan rekening bank atau dompet digital mereka, memastikan dana dialihkan ke merchant dalam hitungan detik. Keterkaitan ini menciptakan ecosystem yang inklusif, seperti yang diulas dalam artikel Unseen Architects of Digital Convenience.

Tantangan dan Solusi di Era Web3

Meskipun PPOB telah menjadi standar dalam transaksi digital, tantangan seperti kenaikan risiko penipuan dan kebutuhan integrasi dengan teknologi blockchain semakin mendesak. Solusi inovatif muncul dengan pengadopsian teknologi blockchain untuk menciptakan sistem pembayaran yang transparan dan tahan terhadap manipulasi. Dengan prinsip decentralized ledger, setiap transaksi dapat diverifikasi oleh jaringan node tanpa perlu pihak ketiga.

Selain itu, integrasi dengan smart contract memungkinkan eksekusi otomatisasi pembayaran berdasarkan kondisi tertentu. Misalnya, dana otomatis dialihkan ke merchant ketika barang dikonfirmasi sampai di tangan pembeli. Inovasi ini membuka jalan bagi PPOB menjadi bagian dari ekosistem Web3 yang lebih terdesentralisasi.