Arsitektur & Logika Sistem PPOB: Menjembatani Kecepatan dan Keamanan dalam Transaksi Digital

Pendahuluan: Peran PPOB dalam Ekosistem Pembayaran Digital

Di era digital yang serba cepat, sistem pembayaran Point of Purchase Online Banking (PPOB) menjadi tulang punggung transaksi non-tunai. Tidak hanya menyederhanakan proses pembayaran, PPOB juga memastikan keamanan data dan kecepatan proses yang menyesuaikan kebutuhan bisnis modern. Namun, di balik antarmuka transaksional yang ramah pengguna, terdapat arsitektur dan logika sistem yang kompleks, dirancang untuk menjembatani antara kecepatan layanan dan keamanan data. Artikel ini memeriksa sudut pandang unik tentang bagaimana arsitektur PPOB bekerja—dari lapisan dasar hingga integrasi real-time—serta logika yang mendorong efisiensi dalam setiap transaksi.

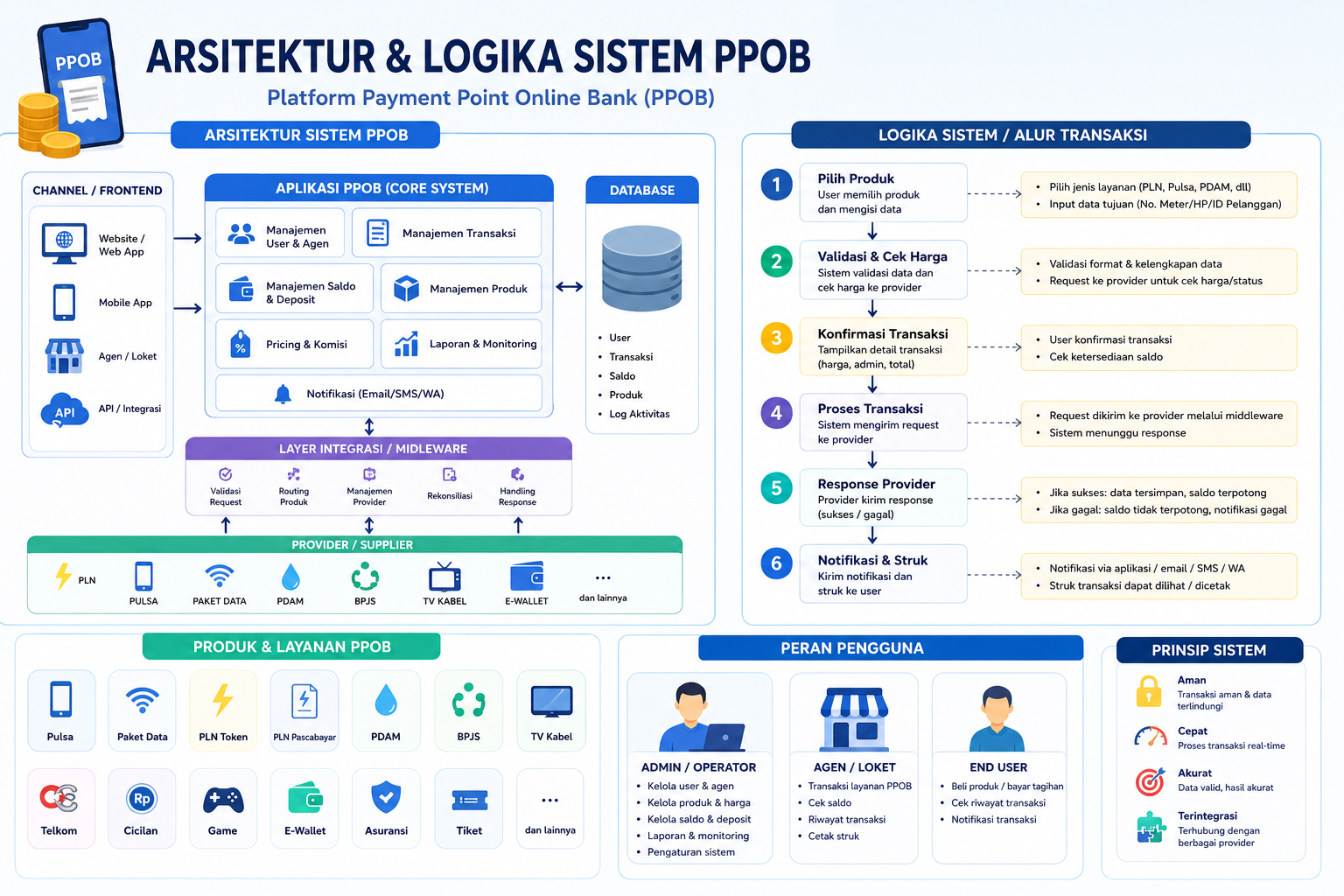

Arsitektur PPOB: Lapisan Sistem yang Terintegrasi

Arsitektur PPOB terdiri dari beberapa lapisan yang saling terhubung, seperti:

- Lapisan Presentasi: Antarmuka pengguna (UI) yang memungkinkan pengguna berinteraksi, seperti aplikasi mobile, website, atau POS fisik.

- Lapisan Aplikasi: Logika bisnis yang memproses permintaan pembayaran, validasi, dan pemrosesan transaksi.

- Lapisan Data: Basis data terdistribusi untuk menyimpan informasi transaksi, pelanggan, dan riwayat pembayaran.

- Lapisan Integrasi: Sambungan real-time ke jaringan bank, pembayaran digital (e-wallet), dan layanan pihak ketiga.

Integrasi ini memungkinkan PPOB beradaptasi dengan berbagai metode pembayaran, dari kartu kredit hingga QR code. Untuk lebih mengeksplorasi komponen teknis, baca artikel Arsitektur & Logika Sistem PPOB yang menjelaskan desain infrastrukturnya secara mendalam.

Logika Sistem: Alur Transaksi yang Didukung oleh Keamanan

Logika sistem PPOB dirancang untuk memastikan bahwa setiap transaksi mengikuti prosedur yang ketat. Berikut adalah langkah kunci dalam pemrosesan:

- Pengajuan Pembayaran: Pengguna memasukkan jumlah dan metode pembayaran.

- Validasi Data: Sistem memverifikasi ketersediaan dana, keabsahan kartu, atau status akun e-wallet.

- Pengiriman ke Jaringan: Permintaan diproses melalui jaringan bank atau penyedia layanan pembayaran.

- Konfirmasi dan Rekam: Transaksi direkam di basis data, dan notifikasi dikirim ke pengguna.

Sudut Pandang Unik: Keseimbangan Antara Kecepatan dan Kompatibilitas

Satu aspek unik dari PPOB adalah kemampuannya memadukan kecepatan dengan kompatibilitas lintas-platform. Sistem ini tidak hanya harus memproses jutaan transaksi per detik tetapi juga harus mendukung berbagai format pembayaran, mulai dari kartu kredit internasional hingga dompet digital lokal. Contohnya, integrasi dengan e-wallet seperti GoPay atau OVO melibatkan API yang dirancang untuk komunikasi dua arah, memungkinkan sinkronisasi real-time.

Hal ini juga memungkinkan bisnis mikro-kecil (UKM) mengakses layanan finansial tanpa investasi infrastruktur yang besar. Namun, tantangan utama terletak pada pemeliharaan sistem yang tidak boleh terganggu selama 24/7, sehingga arsitektur harus dirancang dengan modularitas dan skalabilitas tinggi.

Kesimpulan: Masa Depan Sistem PPOB

Sistem PPOB telah menjadi fondasi transaksi digital yang andal, berkat arsite