Arsitektur dan Logika Sistem PPOB: Membedah Simfoni di Balik Kemudahan Transaksi Digital

Di era digital ini, transaksi pembayaran tagihan online telah menjadi bagian tak terpisahkan dari kehidupan sehari-hari. Mulai dari membayar tagihan listrik, air, telepon, hingga membeli pulsa atau paket data, semuanya bisa dilakukan dengan sentuhan jari. Namun, di balik kemudahan tersebut, ada sebuah sistem kompleks yang bekerja tanpa henti: Sistem Pembayaran Online (PPOB). Artikel ini akan membawa Anda menelusuri secara mendalam arsitektur dan logika yang menjadi tulang punggung sistem PPOB, mengungkapkan bagaimana teknologi ini merangkai berbagai elemen menjadi sebuah orkestra digital yang harmonis.

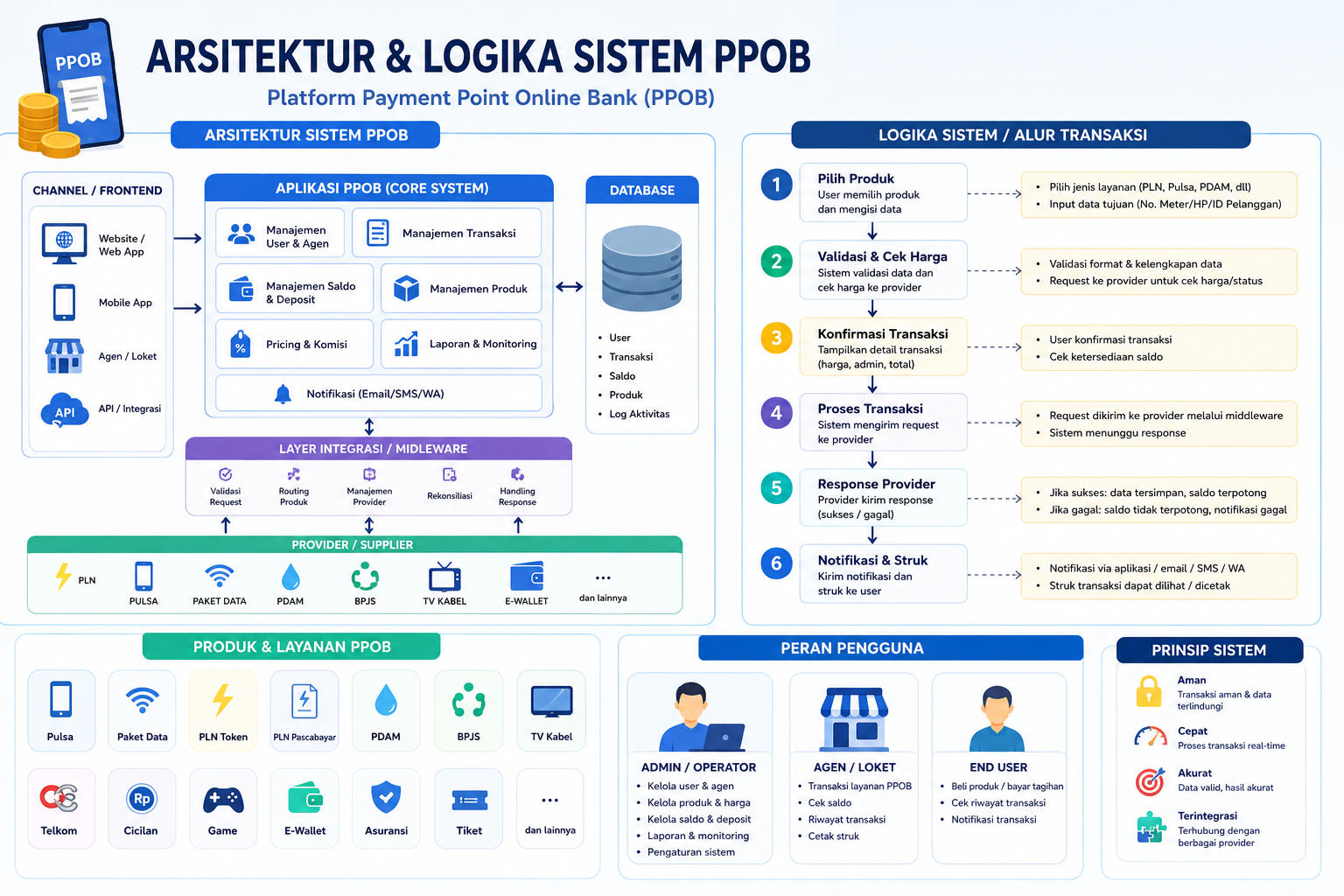

Sistem PPOB bukan sekadar aplikasi pembayaran. Ia adalah jembatan teknologi yang menghubungkan konsumen, agen atau penyedia layanan, dan berbagai biller (penyedia tagihan seperti PLN, Telkom, PDAM, operator seluler, dll.). Sudut pandang unik yang akan kita eksplorasi adalah bagaimana arsitektur dan logika PPOB dirancang untuk menciptakan "simfoni" di mana jutaan transaksi dapat diproses secara efisien, aman, dan transparan, sekaligus membuka gerbang inklusi keuangan digital bagi masyarakat luas.

Fondasi Arsitektur PPOB: Komponen Kunci yang Saling Terhubung

Untuk memahami kompleksitas PPOB, kita perlu membedah arsitekturnya menjadi beberapa lapisan dan komponen utama. Setiap komponen memiliki peran spesifik yang esensial dalam menjaga kelancaran operasional sistem secara keseluruhan.

1. Lapisan Antarmuka Pengguna (Front-end Layer)

Lapisan ini adalah titik interaksi pertama bagi pengguna atau agen. Tujuannya adalah menyediakan pengalaman yang intuitif dan mudah digunakan. Komponen-komponennya meliputi:

- Aplikasi Mobile: Aplikasi yang berjalan di perangkat Android atau iOS, memungkinkan pengguna untuk melakukan transaksi kapan saja dan di mana saja.

- Portal Web: Situs web atau dashboard yang diakses melalui browser, sering digunakan oleh agen atau penyedia layanan untuk manajemen transaksi, laporan, dan pengelolaan akun.

- Terminal POS (Point-of-Sale): Perangkat fisik yang digunakan di lokasi fisik seperti loket pembayaran atau toko, memungkinkan transaksi dilakukan secara langsung dengan bantuan petugas.

- API (Application Programming Interface): PPOB modern juga menyediakan API untuk integrasi dengan sistem pihak ketiga, memungkinkan bisnis lain untuk menambahkan layanan PPOB ke dalam platform mereka sendiri.

Desain lapisan ini krusial karena menentukan seberapa mudah dan nyaman pengguna dapat mengakses layanan. The Architecture and Logic of PPOB Systems: A Gateway to Digital Financial Inclusion sangat bergantung pada kemudahan aksesibilitas ini.

2. Lapisan Logika Bisnis (Back-end Layer)

Ini adalah otak dari sistem PPOB, tempat semua proses inti dan pengambilan keputusan terjadi. Lapisan ini terdiri dari berbagai modul yang bekerja secara simultan:

- Modul Pengelolaan Transaksi: Bertanggung jawab untuk menerima, memvalidasi, memproses, dan merutekan setiap permintaan transaksi. Ini mencakup validasi data pelanggan, pemeriksaan saldo, dan penentuan biller yang relevan.

- Modul Integrasi Biller (Service Integration Layer): Ini adalah salah satu modul paling vital. PPOB harus mampu berkomunikasi dengan berbagai sistem biller yang mungkin memiliki standar dan protokol API yang berbeda. Modul ini bertindak sebagai penerjemah, mengubah permintaan standar PPOB menjadi format yang dapat dipahami oleh masing-masing biller (misalnya, koneksi host-to-host, API spesifik).

- Modul Keamanan & Anti-Fraud: Menerapkan protokol keamanan seperti enkripsi data (SSL/TLS), otentikasi multi-faktor, dan algoritma deteksi anomali untuk mencegah penipuan dan menjaga integritas data serta dana pengguna.

- Modul Pengelolaan Saldo/Dompet Digital: Mengelola saldo yang dimiliki oleh pengguna atau agen, mencatat debit dan kredit, serta memastikan ketersediaan dana sebelum transaksi dieksekusi.

- Modul Pelaporan & Analitik: Mengumpulkan data transaksi, menghasilkan laporan historis, dan menyediakan wawasan analitis tentang pola penggunaan, kinerja sistem, dan potensi area perbaikan. Ini juga penting untuk proses audit dan rekonsiliasi.

- Modul Manajemen Mitra/Agen: Mengelola pendaftaran agen, hierarki, skema komisi, dan pelaporan kinerja agen.

3. Lapisan Basis Data (Database Layer)

Lapisan ini bertanggung jawab untuk menyimpan dan mengelola semua data yang relevan dengan operasional PPOB. Ini mencakup:

- Informasi pengguna/agen (profil, saldo, histori transaksi).

- Data biller (daftar layanan, detail koneksi API).

- Log transaksi (setiap langkah transaksi dari awal hingga akhir).

- Data keamanan (token otentikasi, catatan audit).

- Data pelaporan dan analitik.

Integritas, ketersediaan, dan kecepatan akses data adalah prioritas utama di lapisan ini, seringkali menggunakan sistem basis data relasional atau NoSQL yang dioptimalkan untuk performa tinggi.

4. Infrastruktur Jaringan & Keamanan

Seluruh lapisan di atas berjalan di atas infrastruktur jaringan yang tangguh dan aman. Ini melibatkan server, firewall, load balancer, serta koneksi internet yang stabil dan berkecepatan tinggi. Protokol keamanan jaringan, seperti VPN atau koneksi langsung (dedicated line) antara PPOB dan biller, sangat penting untuk menjaga kerahasiaan dan integritas data yang ditransfer.

Logika Operasional PPOB: Alur Transaksi yang Terorkestrasi

Setelah memahami arsitekturnya, mari kita selami logika operasional PPOB, yaitu bagaimana sebuah transaksi mengalir dari awal hingga akhir, menciptakan simfoni pembayaran yang mulus.

1. Inisiasi dan Validasi Transaksi

- Permintaan Pengguna: Pengguna memilih jenis pembayaran (misalnya, listrik PLN) dan memasukkan ID pelanggan atau nomor tagihan melalui antarmuka (aplikasi, web, POS).

- Permintaan Validasi: Sistem PPOB menerima permintaan dan mengirimkannya ke modul pengelolaan transaksi. Modul ini kemudian mengidentifikasi biller yang bersangkutan dan meneruskan permintaan validasi ke modul integrasi biller.

- Komunikasi dengan Biller: Modul integrasi biller berkomunikasi dengan sistem biller (misalnya, server PLN) untuk memverifikasi ID pelanggan dan mendapatkan detail tagihan (nama pelanggan, jumlah tagihan, denda, jatuh tempo).

- Respon Biller & Penyajian Informasi: Sistem biller mengirimkan respons dengan detail tagihan. PPOB menerima respons ini, memprosesnya, dan menampilkannya kembali kepada pengguna untuk konfirmasi. Pada tahap ini, PPOB juga mungkin memeriksa saldo pengguna/agen.

2. Eksekusi Pembayaran

- Konfirmasi Pembayaran: Pengguna mengonfirmasi bahwa detail tagihan sudah benar dan setuju untuk melakukan pembayaran.

- Verifikasi Saldo: Sistem PPOB melakukan verifikasi akhir terhadap saldo pengguna/agen untuk memastikan dana mencukupi.

- Permintaan Pembayaran ke Biller: Jika saldo mencukupi, PPOB mengirimkan permintaan pembayaran ke sistem biller melalui modul integrasi biller. Permintaan ini berisi detail transaksi dan instruksi untuk memproses pembayaran.

- Debit Saldo PPOB: Bersamaan atau sesaat setelah mengirim permintaan ke biller, sistem PPOB akan mendebit saldo internal pengguna/agen dan mencatat transaksi tersebut.

- Respon Pembayaran Biller: Sistem biller menerima permintaan pembayaran, memprosesnya (misalnya, menandai tagihan sebagai lunas), dan mengirimkan respons kembali ke PPOB yang mengonfirmasi status pembayaran (berhasil/gagal).

3. Konfirmasi dan Penyelesaian

- Pembaruan Status Transaksi: PPOB menerima respons dari biller, memperbarui status transaksi menjadi 'berhasil' atau 'gagal' dalam basis datanya.

- Notifikasi Pengguna: Pengguna menerima notifikasi (melalui aplikasi, SMS, email) yang mengonfirmasi keberhasilan atau kegagalan transaksi, beserta rincian seperti nomor referensi atau ID transaksi.

- Penerbitan Struk/Bukti Pembayaran: Struk atau bukti pembayaran digital dapat diakses atau dicetak.

- Rekonsiliasi & Settlement: Ini adalah proses back-end yang krusial. Secara berkala (harian, mingguan), sistem PPOB akan mencocokkan semua transaksi yang terjadi dengan laporan dari biller dan bank. Tujuannya adalah memastikan bahwa semua dana telah berpindah dengan benar dan tidak ada ketidaksesuaian. Proses ini melibatkan transfer dana aktual antara rekening PPOB, rekening biller, dan bank-bank mitra. Ini adalah mekanisme kunci dalam bridging Traditional and Digital Finance.

Tantangan dalam Arsitektur dan Logika PPOB

Meskipun tampak mulus, pengembangan dan pemeliharaan sistem PPOB menghadapi beberapa tantangan signifikan:

- Skalabilitas: Sistem harus mampu menangani volume transaksi yang sangat tinggi, terutama pada jam-jam sibuk atau akhir bulan, tanpa mengalami penurunan kinerja.

- Interoperabilitas: Integrasi dengan berbagai sistem biller yang berbeda format, standar, dan tingkat kematangan teknologinya merupakan tantangan besar. Fleksibilitas modul integrasi sangat penting.

- Keamanan: Melindungi data sensitif pengguna dan mencegah penipuan serta serangan siber memerlukan investasi berkelanjutan dalam teknologi dan praktik keamanan terbaru.

- Resiliensi & Ketersediaan: Sistem harus dirancang untuk memiliki toleransi kesalahan yang tinggi dan ketersediaan yang maksimal (misalnya, 99.99%) agar layanan tidak terganggu.

- Regulasi: Kepatuhan terhadap berbagai regulasi keuangan dan perlindungan data yang berlaku di setiap negara atau wilayah operasi.

PPOB: Lebih dari Sekadar Pembayaran, Menuju Inklusi Keuangan

Arsitektur dan logika sistem PPOB yang solid memungkinkan lebih dari sekadar pembayaran tagihan. Ia menjadi katalisator bagi inklusi keuangan. Dengan menyediakan titik akses pembayaran yang mudah dijangkau – baik melalui aplikasi di kota besar maupun agen PPOB di pelosok desa – sistem ini memberdayakan masyarakat yang sebelumnya mungkin kesulitan mengakses layanan perbankan tradisional. PPOB mengurangi jarak dan birokrasi, memungkinkan siapa saja untuk berpartisipasi dalam ekonomi digital.

Masa Depan Arsitektur PPOB

Seiring perkembangan teknologi, arsitektur PPOB juga akan terus berevolusi. Potensi penggunaan teknologi seperti blockchain untuk transparansi dan keamanan transaksi, integrasi kecerdasan buatan (AI) untuk deteksi fraud yang lebih canggih dan personalisasi layanan, serta ekspansi ke layanan finansial lainnya (misalnya, micro-lending, asuransi mikro) akan semakin memperkaya dan memperkuat peran PPOB sebagai infrastruktur kunci dalam ekosistem keuangan digital.

Kesimpulan

Sistem PPOB adalah contoh nyata bagaimana rekayasa perangkat lunak dan arsitektur sistem yang matang dapat mengatasi kompleksitas dunia nyata dan memberikan solusi yang mudah digunakan. Di balik setiap transaksi pembayaran yang kita lakukan, ada sebuah "simfoni" teknologi yang terdiri dari berbagai modul, lapisan, dan logika yang terorkestrasi dengan sempurna. Memahami arsitektur dan logika ini bukan hanya tentang apresiasi teknologi, tetapi juga tentang pengakuan terhadap perannya yang tak tergantikan dalam membentuk masa depan transaksi digital dan inklusi keuangan.