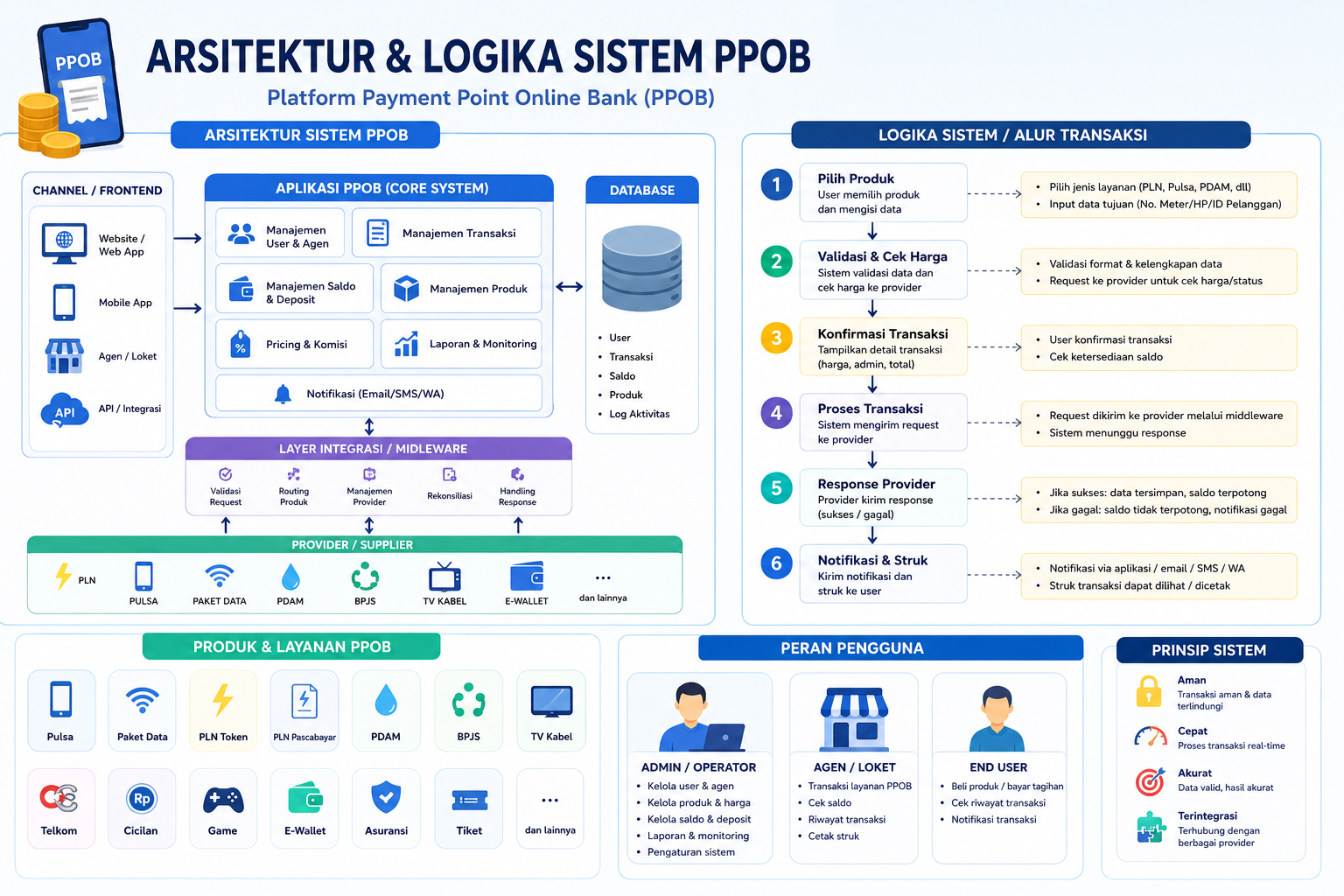

PPOB 시스템의 아키텍처와 논리: 디지털 금융 시대의 무형의 교두보

서론: PPOB 시스템의 현대적 의의

최근 금융 산업은 디지털 기술의 발전과 함께 급격한 변화를 겪고 있습니다. 전통적인 오프라인 결제 방식에서 벗어나, 온라인 및 오프라인을 아우르는 결제 시스템이 필수적해졌습니다. 이 가운데 PPOB(Payment Point Online Bank) 시스템은 현금, 카드, 모바일 결제, 간편 결제 앱, 블록체인 기반 결제 등 다양한 수단을 하나로 통합한 차세대 결제 플랫폼으로 주목받고 있습니다. PPOB 시스템의 핵심은 복잡한 금융 인프라를 유연하고 안정적으로 연결하면서도, 사용자 편의성을 극대화하는 데 있습니다.

PPOB 시스템의 아키텍처: 다층적 통합의 핵심

PPOB 시스템의 아키텍처는 다층 구조의 모듈화 설계를 기반으로 합니다. 주요 구성 요소는 다음과 같습니다:

- 결제 게이트웨이(Payment Gateway): 사용자와 결제 수단 간의 중간 매개체 역할을 수행하며, 보안 인증 및 데이터 암호화를 담당합니다.

- API 인터페이스: 외부 시스템(예: 웹사이트, 모바일 앱, ERP)과의 통합을 위한 표준화된 API를 제공합니다.

- 보안 레이어: 실시간 위험 탐지 시스템, 두 요소 인증(2FA), 블록체인 기반 트랜잭션 검증 등을 통해 보안성을 강화합니다.

- 데이터 관리 서버: 거래 기록, 사용자 데이터, 정산 내역을 분산형 데이터베이스에 저장하여 고가용성을 유지합니다.

이러한 구조는 "PPOB System Architecture: A Symphony of Integration in the Digital Finance Era"에서 더 자세히 설명됩니다. 각 레이어는 독립적으로 확장 가능하며, 전체 시스템의 안정성과 확장성을 동시에 보장합니다.

PPOB 시스템의 논리: 유연한 트랜잭션 흐름

PPOB 시스템의 핵심 논리는 "유연한 트랜잭션 흐름"에 있습니다. 사용자가 결제를 시도하면, 시스템은 다음과 같은 논리적 단계를 거칩니다:

- 사용자 인증 및 요청 수신

- 결제 수단 검증 (카드 정보, 간편 결제 앱 등)

- 실시간 금융 기관과의 결제 승인 요청

- 트랜잭션 데이터 암호화 및 보안 레이어 통과

- 결제 완료 후, 정산 및 이자 계산 처리

이 과정은 "PPOB System Architecture & Logic: The Invisible Bridge Between Traditional and Digital Finance"에서 설명된 바와 같이, 전통 금융과 디지털 금융의 경계를 무형으로 연결합니다. 예를 들어, 농협은행과의 연동을 통해 시골 마을의 현금 결제와 도시의 모바일 결제를 동일한 시스템에서 조율할 수 있습니다.

전통 금융과 디지털 금융의 공존: PPOB의 사회적 영향

PPOB 시스템은 단순한 기술적 혁신을 넘어, 금융 포용성(Financial Inclusion)을 높이는 사회적 역할도 수행합니다. 특히, 디지털 인프라가 취약한 지역에서 PBOB를 통해 현금과 디지털 결제를 병행할 수 있게 되면서, 소상공인과 소비자의 접근성이 크게 개선되었습니다. 이는 UN의 지속 가능한 발전 목표(SDGs) 중 금융 인프라 강화와 직접적으로 연결됩니다.

미래 전망: PPOB의 진화 방향

앞으로