Arsitektur & Logika Sistem PPOB: Integrasi Teknologi yang Mengoptimalkan Transaksi Digital

Pendahuluan: Mengenal Sistem PPOB

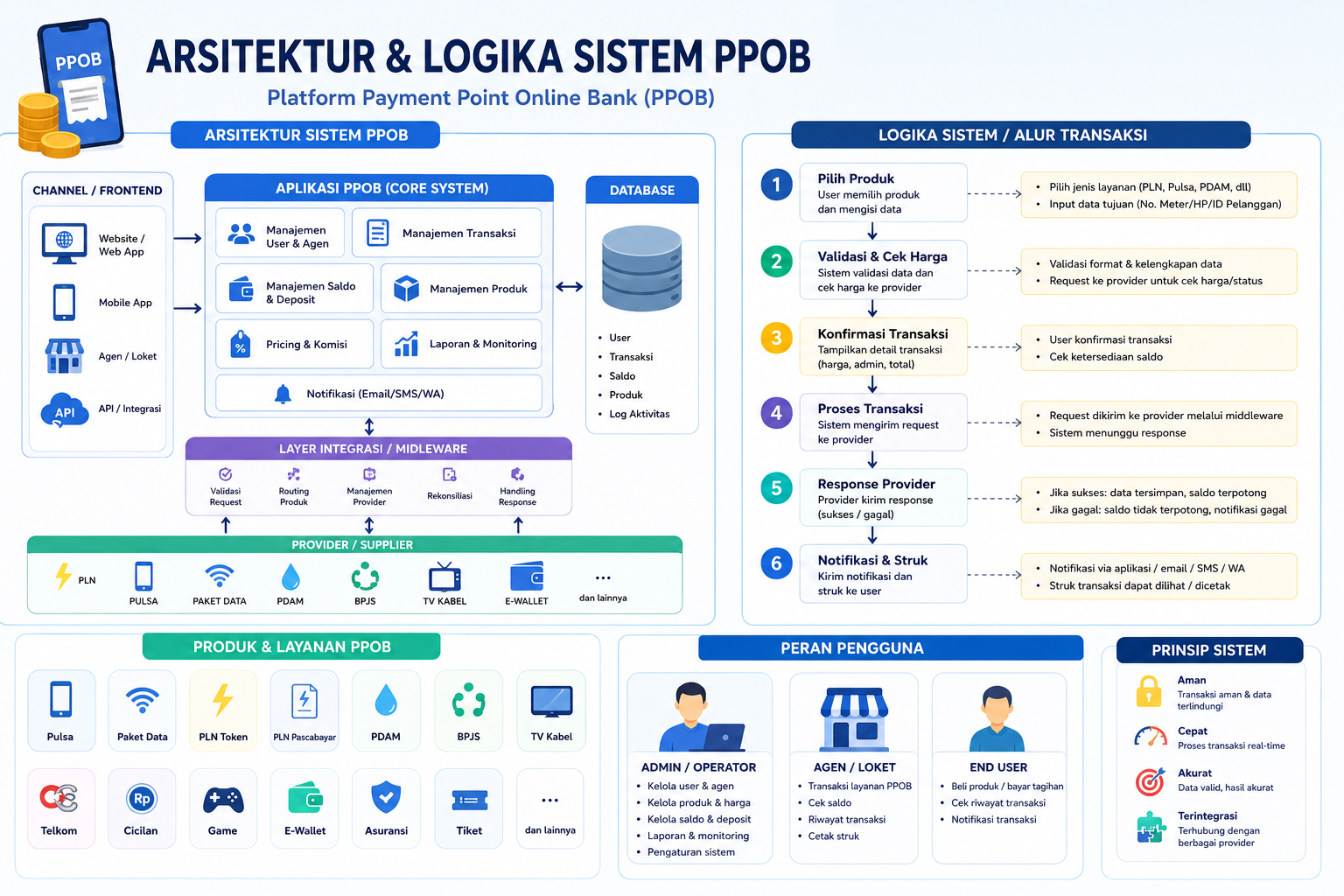

Sistem PPOB (Payment Point Online Bank) telah menjadi tulang punggung transaksi digital di berbagai negara, termasuk Indonesia. Sistem ini memungkinkan pengguna melakukan pembayaran tagihan, seperti listrik, air, dan layanan lain, melalui jaringan bank secara instan. Di balik antarmuka yang ramah pengguna, terdapat arsitektur kompleks yang mengatur alur logika transaksi. Artikel ini akan mengupas tuntas arsitektur dan logika sistem PPOB, dengan fokus pada bagaimana integrasi teknologi memastikan efisiensi dan keamanan dalam setiap transaksi.

1. Arsitektur Sistem PPOB: Lapisan yang Menyokong Stabilitas

Sistem PPOB terdiri dari tiga lapisan utama: user interface, middleware, dan backend processing.

- User Interface: Antarmuka pengguna yang berupa aplikasi mobile, website, atau POS (Point of Sale) memprioritaskan pengalaman pengguna (konvergensi antara keuangan tradisional dan digital). Desain ini dirancang untuk meminimalkan waktu transaksi.

- Middle Layer: Merupakan inti sistem yang mengelola validasi data pengguna, verifikasi ketersediaan dana, dan pengalihan dana ke mitra bank. Teknologi API (Application Programming Interface) digunakan untuk menghubungkan berbagai sistem bank secara real-time.

- Backend Processing: Bertanggung jawab atas pengelolaan database transaksi, audit, dan laporan. Keamanan data disekat dengan enkripsi end-to-end untuk mencegah manipulasi.

2. Logika Kerja Sistem PPOB: Proses Transaksi yang Terstruktur

Logika sistem PPOB mengikuti alur transaksi yang terbagi menjadi empat tahap:

- Authentikasi Pengguna: Pengguna diwajibkan untuk login atau memasukkan ID pelanggan untuk mengakses layanan. Sistem memverifikasi kredensial melalui server backend.

- Validasi Tagihan: Jumlah tagihan yang akan dibayarkan diverifikasi dengan data dari penyedia layanan (misalnya PLN atau PDAM). Jika sesuai, sistem menampilkan rincian pembayaran.

- Proses Pembayaran: Dana diproses melalui jaringan bank terkait. Sistem memastikan ketersediaan dana di rekening pengguna sebelum menyelesaikan transaksi.

- Konfirmasi dan Laporan: Pengguna menerima notifikasi sukses atau gagal melalui SMS/email. Sistem juga mencatat transaksi ke database untuk audit.

3. Inovasi di Balik Sistem PPOB

Untuk menghadapi tantangan digitalisasi, sistem PPOB terus berinovasi dengan:

- Integrasi Blockchain: Beberapa sistem terkini mulai menggunakan teknologi blockchain untuk memastikan transparansi dan ketahanan terhadap kecurangan.

- AI dalam Deteksi Anomali: Algoritma machine learning digunakan untuk mendeteksi transaksi mencurigakan, seperti pembayaran besar dalam waktu singkat.

- Kompatibilitas Multi-Bank: Sistem PPOB tidak hanya terbatas pada satu bank tetapi bisa diakses melalui berbagai bank, memperluas jangkauan pengguna.

Untuk memahami lebih dalam peran sistem PPOB dalam era digital, baca artikel ini tentang evolusi arsitektur PPOB dalam membangun ekosistem transaksi digital.