Arsitektur & Logika Sistem PPOB: Desain Sistem yang Menghubungkan Keuangan Tradisional dan Digital

Memahami Sistem PPOB: Konsep Dasar dan Fungsi

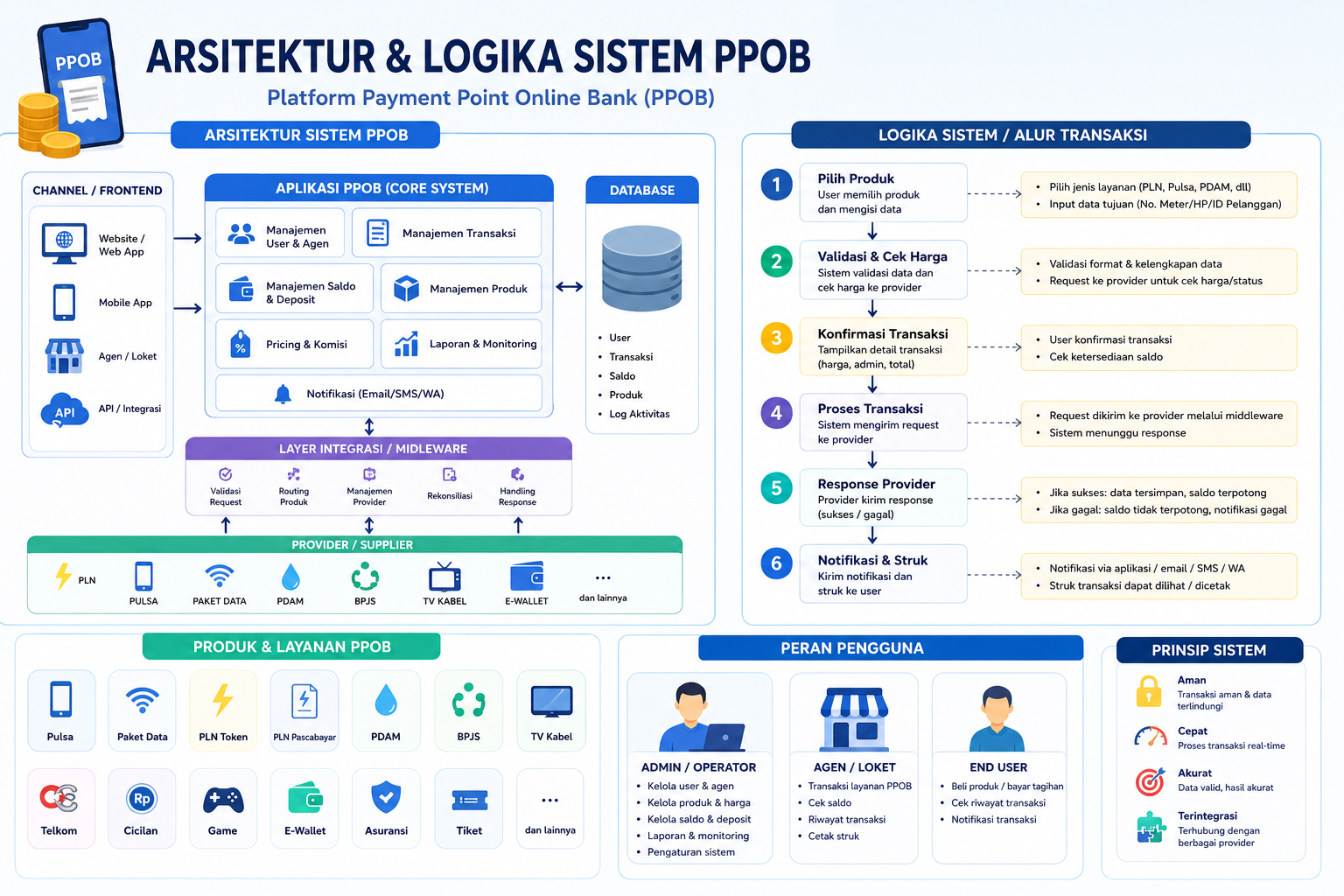

PPOB (Payment Point Online Bank) adalah inovasi sistem pembayaran di Indonesia yang memungkinkan pengguna melakukan pembayaran tagihan, seperti listrik, air, dan telepon, melalui agen fisik atau digital. Sistem ini dirancang untuk mengintegrasikan keuangan tradisional dengan teknologi digital, sehingga memperluas akses masyarakat ke layanan finansial. Arsitektur PPOB terdiri dari tiga komponen utama: agen pembayaran, platform integrasi bank, dan interaksi pengguna. Melalui desain ini, PPOB menjadi jembatan antara pengguna non-digital dan layanan keuangan modern.

Lapisan Arsitektur Sistem PPOB

1. Lapisan Agen Pembayaran (Agent Layer)

Bagian ini merupakan jaringan agen fisik seperti toko kelontong, kios, atau agen digital seperti aplikasi mobile. Agen bertugas menerima pembayaran dari pengguna, memastikan koneksi dengan sistem bank melalui API, dan mengirimkan konfirmasi transaksi. Arsitektur ini dirancang modular, sehingga agen dapat mengakses layanan berbasis lokasi tanpa perlu infrastruktur teknologi yang canggih.

2. Lapisan Integrasi Bank (Bank Integration Layer)

Lapisan ini menghubungkan agen ke jaringan bank melalui protokol standar seperti API REST atau SOAP. Sistem ini memastikan transaksi berjalan real-time dan aman dengan enkripsi end-to-end. Integrasi ini juga memungkinkan bank mengelola risiko transaksi dan memantau aliran uang secara transparan.

3. Lapisan Interaksi Pengguna (User Interface Layer)

Lapisan ini menawarkan antarmuka sederhana untuk pengguna, baik melalui gerai fisik maupun aplikasi mobile. Desainnya berfokus pada pengalaman pengguna (UX) yang ramah, sehingga masyarakat non-digital tetap dapat menggunakan layanan ini dengan mudah. Contohnya, agen fisik seringkali dilengkapi dengan alat bantu visual untuk memandu pengguna.

Logika Sistem PPOB: Alur Transaksi dan Validasi

- Penerimaan Pembayaran: Pengguna menyerahkan dana ke agen, yang kemudian memproses transaksi melalui sistem.

- Validasi Transaksi: Sistem memverifikasi data pengguna dan jumlah tagihan melalui database mitra layanan (misal: PLN untuk listrik).

- Konfirmasi dan Setoran: Jika validasi berhasil, sistem mengirim konfirmasi ke pengguna dan menyetor dana ke rekening mitra layanan.

Logika ini dirancang untuk meminimalkan kesalahan manusia dan memastikan kecepatan transaksi. Misalnya, sistem otomatis akan memblokir transaksi jika terjadi kesalahan input jumlah tagihan.

Kontribusi PPOB pada Keuangan Inklusif

Sistem PPOB tidak hanya berfungsi sebagai alat pembayaran, tetapi juga menjadi solusi keuangan inklusif. Dengan jaringan agen yang tersebar di daerah terpencil, sistem ini membantu masyarakat yang belum memiliki rekening bank untuk tetap berinteraksi dengan layanan keuangan. Dalam sudut pandang global, PPOB mirip dengan sistem pembayaran lain seperti UPI di India atau M-Pesa di Afrika, namun dengan karakteristik lokal yang kuat.

Tantangan dan Inovasi di Masa Depan

Di era perkembangan teknologi digital, sistem PPOB dihadapkan pada tantangan seperti keamanan data dan kompetisi dari fintech. Namun, inovasi seperti blockchain dan AI dapat diterapkan untuk meningkatkan keandalan transaksi. Contohnya, sistem bisa menggunakan AI untuk mendeteksi pola penipuan atau menganalisis perilaku pengguna.

Kesimpulan

Arsitektur dan logika PPOB mencerminkan pendekatan holistik dalam menghubungkan keuangan tradisional dengan dunia digital. Dengan desain modular, integrasi bank yang kuat, dan fokus pada inklusivitas, sistem ini menjadi contoh inovasi yang berdampak sosial positif. Ke depan, pengembangan sistem ini harus terus diiringi dengan edukasi masyarakat dan kolaborasi antara pemerintah, bank, dan pelaku teknologi.