สถาปัตยกรรมและตรรกะของระบบ PPOB: โครงสร้างพื้นฐานที่ขับเคลื่อนธุรกรรมดิจิทัลยุคใหม่

Diterbitkan pada: 18 June 2026

ในยุคดิจิทัลที่ธุรกรรมการเงินมีความรวดเร็วและซับซ้อนมากขึ้น ระบบ Payment Point Online Bank (PPOB) ถือเป็นโครงสร้างพื้นฐานที่สำคัญในการเชื่อมต่อธุรกิจกับผู้บริโภคผ่านช่องทางการชำระเงินออนไลน์ บทความนี้จะเจาะลึกถึงสถาปัตยกรรมและตรรกะการทำงานของระบบ PPOB พร้อมทั้งสำรวจบทบาทของมันในอนาคตของเทคโนโลยีการเงิน

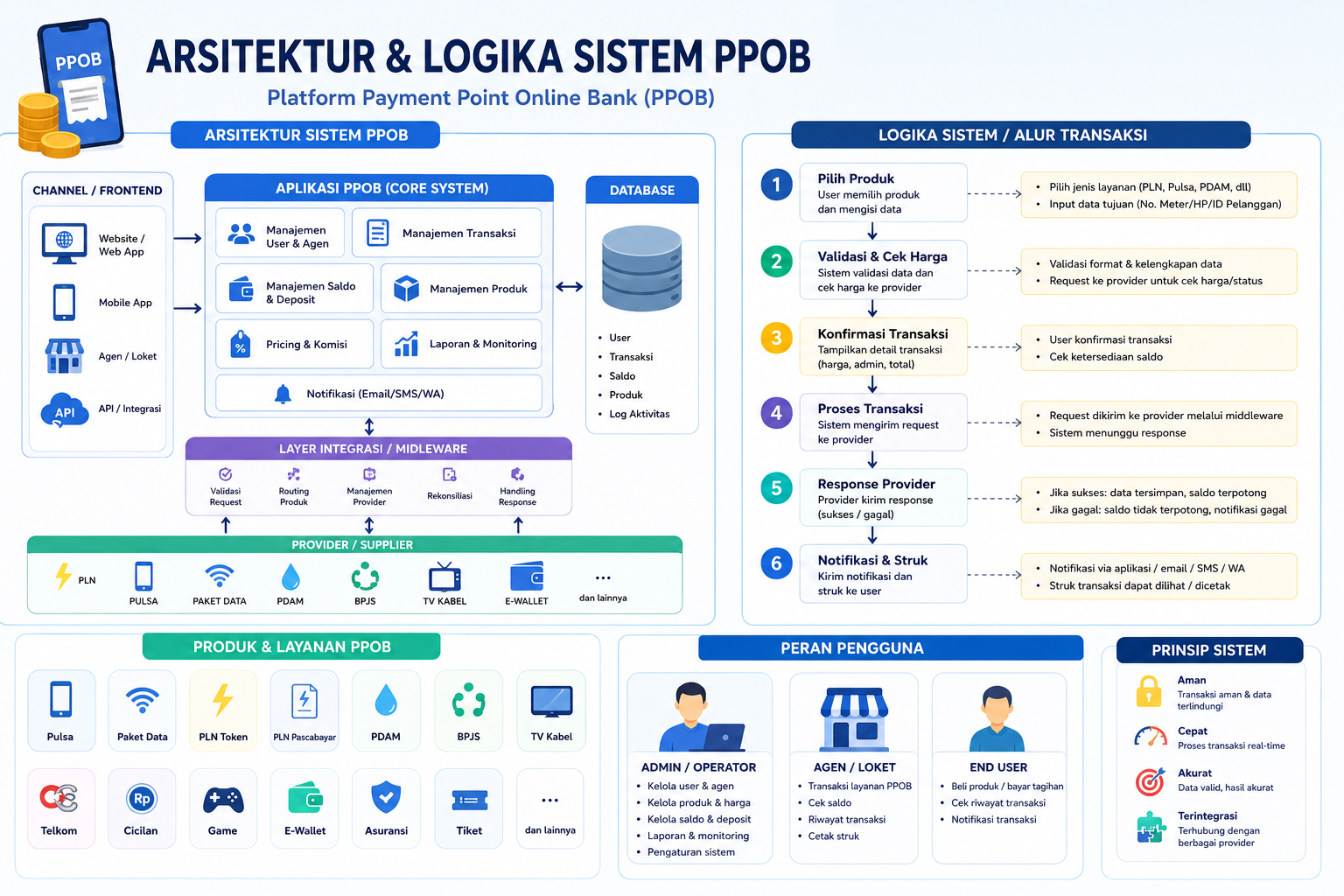

สถาปัตยกรรมของระบบ PPOB: ชั้นโครงสร้างที่ทำให้ธุรกรรมราบรื่น

ระบบ PPOB มีการแบ่งโครงสร้างออกเป็น 3 ชั้นหลัก ได้แก่

- ชั้นหน้า (Front-End): ผู้ใช้สามารถเข้าถึงระบบผ่านแอปพลิเคชันมือถือหรือเว็บไซต์ได้ทันที โดยชั้นนี้จะแสดงข้อมูลการชำระเงินและรับข้อมูลจากผู้ใช้

- ชั้นกลาง (Middle-Tier): ทำหน้าที่ประมวลผลธุรกรรม เช่น การตรวจสอบสถานะบัญชี การคำนวณค่าธรรมเนียม และการตรวจสอบความถูกต้องของข้อมูล

- ชั้นหลัง (Back-End): เชื่อมต่อกับระบบธนาคารและสถาบันการเงิน เพื่อเรียกข้อมูลบัญชีและดำเนินการโอนเงิน

เพื่อให้เข้าใจภาพรวมมากขึ้น ดูได้จากภาพประกอบด้านล่าง:

ตรรกะการทำงานของระบบ PPOB: ทุกขั้นตอนมีความแม่นยำ

เมื่อผู้ใช้เริ่มชำระเงินระบบจะดำเนินการตามลำดับต่อไปนี้:

- ผู้ใช้เลือกผลิตภัณฑ์หรือบริการและระบุจำนวนเงิน

- ระบบส่งข้อมูลไปยังชั้นกลางเพื่อตรวจสอบความถูกต้อง

- หากข้อมูลถูกต้อง ระบบจะเรียกข้อมูลจากธนาคารผ่านชั้นหลังเพื่อโอนเงิน

- หลังจากโอนเงินสำเร็จ ระบบจะส่งการยืนยันไปยังผู้ใช้ทันที

กระบวนการนี้มีความเร็วสูงเนื่องจากใช้เทคโนโลยี real-time processing ซึ่งช่วยลดข้อผิดพลาดในการชำระเงิน

ความมั่นคงและการป้องกันความเสี่ยง

ระบบที่ดีต้องมีการป้องกันความเสี่ยงที่ครอบคลุม ระบบ PPOB ใช้หลักการดังนี้:

- การเข้ารหัสแบบ SSL/TLS: เพื่อป้องกันข้อมูลระหว่างการส่งผ่าน

- การตรวจสอบสองขั้นตอน (2FA): ผู้ใช้ต้องยืนยันตัวตนผ่านรหัส OTP หรือการสแกนลายนิ้วมือ

- <