Arsitektur & Logika Sistem PPOB: Menguak Dinamika Pembayaran Digital di Indonesia

Memahami Sistem PPOB: Fondasi Pembayaran Digital yang Efisien

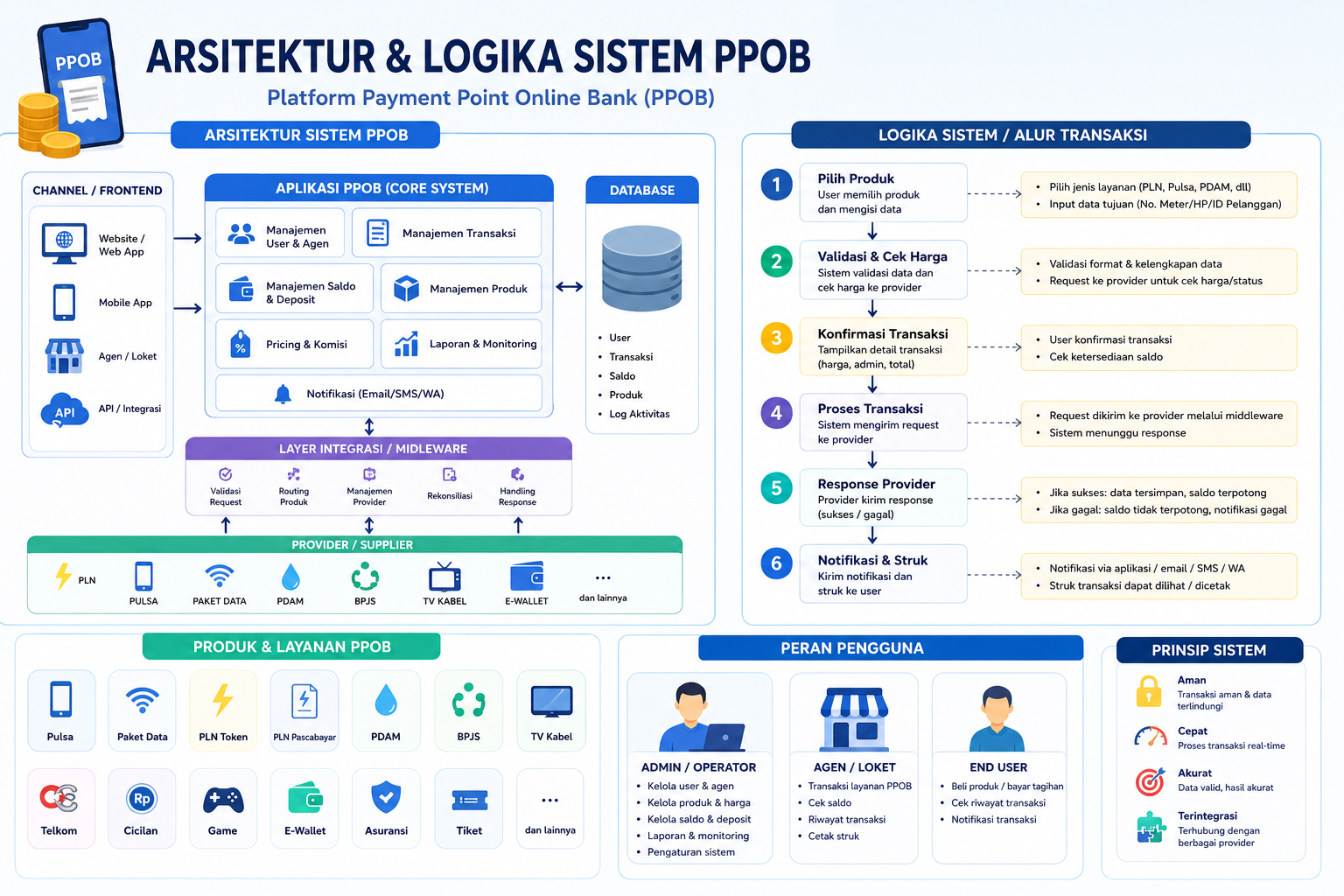

Sistem PPOB (Payment Point Online Bank) telah menjadi tulang punggung ekonomi digital di Indonesia. Dengan kemampuan menghubungkan bank, penyedia layanan, dan pengguna, PPOB menciptakan ekosistem pembayaran yang aman dan efisien. Untuk memahami keunggulan ini, kita perlu melihat arsitektur dan logika sistemnya, yang dirancang untuk mengakomodasi kebutuhan pembayaran terintegrasi di era digital.

Gambar ilustrasi arsitektur sistem PPOB.

1. Arsitektur Sistem PPOB: Komponen yang Mendukung Operasi

Sistem PPOB terdiri dari tiga komponen utama: pengguna akhir, penyedia layanan, dan bank. Masing-masing memainkan peran kritis dalam alur transaksi:

- Pengguna (End User): Individu atau perusahaan yang ingin melakukan pembayaran untuk tagihan, pembelian, atau layanan lainnya melalui sistem PPOB.

- Penyedia Layanan (Service Provider): Entitas yang menerima pembayaran, seperti perusahaan listrik, internet, atau layanan kesehatan.

- Bank: Fungsi sebagai gateway pembayaran, memastikan transaksi aman, valid, dan tercatat secara real-time.

Integrasi antara ketiga komponen ini dilakukan melalui API (Application Programming Interface) yang terstandardisasi. API ini memungkinkan komunikasi dua arah antara sistem bank dan penyedia layanan, mempercepat proses validasi serta pengiriman dana.

2. Logika Sistem PPOB: Alur Transaksi yang Terstruktur

Logika sistem PPOB dirancang untuk meminimalkan risiko error dan memaksimalkan kecepatan. Berikut adalah langkah-langkah alur transaksi:

- Pengguna memilih layanan: Melalui aplikasi bank, mobile banking, atau gerai fisik.

- Pengumpulan informasi: Sistem meminta detail pembayaran, seperti nomor rekening atau ID layanan.

- Validasi oleh bank: Bank memeriksa kelayakan transaksi, mencakup pengecekan saldo dan kecocokan data.

- Pengiriman dana: Setelah validasi, dana diteruskan ke penyedia layanan via sistem pembayaran nasional atau internasional.

- Konfirmasi akhir: Pengguna menerima notifikasi bahwa transaksi berhasil, lengkap dengan bukti pembayaran.

Keunikan logika ini terletak pada real-time processing dan enkripsi data yang menjaga keamanan setiap transaksi. Sistem juga memungkinkan pemrosesan batch untuk volume transaksi besar, seperti pembayaran gaji atau tagihan massal.

3. Integrasi dengan Ekosistem Digital

Sistem PPOB tidak bekerja secara terisolasi. Ia terhubung dengan berbagai platform digital, seperti:

- E-commerce: Pengguna dapat melunasi pembelian produk langsung melalui sistem PPOB tanpa beralih ke aplikasi pembayaran terpisah.

- Mobile Wallet: Integrasi dengan dompet digital (e-wallet) memperluas aksesibilitas, terutama di daerah dengan keterbatasan akses ke bank fisik.

- O2O (Online to Offline): Sistem ini memungkinkan pembayaran digital untuk layanan offline, seperti pembelian tiket bioskop atau pembayaran SPBU.

Salah satu inovasi terkini adalah penerapan QR Code Payment, yang memungkinkan pengguna melakukan pembayaran instan dengan men-scan kode di toko fisik. Fitur ini menc